© Dead Line Media s.r.o. 2016 – všechna práva vyhrazena | buďte s námi v kontaktu: facebook – twitter – napište nám

© Design: Prokoho.cz | Souhlas se zpracováním osobních údajů (nastavení, odvolání)

Z bydlení se ve větších městech opět stalo zboží, které se prodává samo a u nějž se dá skoro až libovolně šponovat cenovka. Kupec se v podstatě vždy najde, nezřídka se o byt ještě doslova popere s dalšími zájemci. Pro mnohé se ovšem kvůli tomu stává vlastní bydlení nedostupným snem.

Byla to realitní bublina, přefouknuté ceny nemovitostí a snadno dostupné úvěry, které stály za velkou krizí z roku 2008. Uplynulo necelých deset let a minimálně v Česku jsou byty ještě dražší, než byly před krizí.

V unikátním přehledu vám přinášíme data, která ukazují, jak nákladné je momentálně pořídit si vlastní bydlení – napříč republikou. A také kolik peněz potřebuje rodina dát dohromady, aby vůbec dosáhla na hypotéku.

Úplně jinak jsou na tom domácnosti, pokud jde o hypotéky: Průměrná úroková sazba hypoték podle Hypoindexu klesla z 5,82 % v srpnu 2008 na 1,77 % koncem loňského roku.

To už je pořádná změna. U hypotéky na dva miliony a dvacet let to znamená rozdíl v měsíční splátce 4 420 korun, a v teoretickém výhledu celkově zaplacených úroků (to se ale v praxi mění při refixacích) dokonce 1,012 milionu. Taková vidina úspor dovede vyprovokovat k nákupu. A tak se lámaly rekordy v počtu a objemu hypoték.

Hlad Čechů po vlastním bydlení už poplašil centrální bankéře a ti začali hypotéky regulovat. Loni v listopadu a letos v dubnu omezili ukazatel LTV (loan to value) – tedy poměr půjčených peněz k celkové hodnotě nemovitosti – na 90 procent. Zároveň Česká národní banka doporučila peněžním ústavům neposkytovat 80% a vyšší hypotéky více než 15 procentům klientů.

I když už dříve byly stoprocentní hypotéky minoritní záležitostí, najednou nastal stav, kdy – pokud se chcete vyhnout regulaci (tedy v praxi tomu, že vám banka hypotéku vůbec nedá, nebo bude drahá) – musíte mít našetřenou pětinu celkové částky a zaplatit ji v hotovosti.

ČNB navíc dala najevo, že nebude tolerovat, aby banky doporučení obcházely třeba tím, že klientovi na základ hypotéky půjčí jiným úvěrem. Stejný postoj zaujímají k situacím, kdy si klient půjčí úvěrem na základ k hypotéce u jedné banky a hypotéku si potom vezme jinde.

Nutnost pětiny v hotovosti je ovšem jen jednou ze současných překážek/opatření, jimiž se ČNB snaží realitní trh skrze hypotéky zchladit. V červnu přibylo další, byť jemněji formulované opatření. Tentokrát jde o ukazatel zvaný DSTI, tedy poměr splátky dluhu k příjmu.

„Obzvláště obezřetně by poskytovatelé měli posuzovat žádosti o poskytnutí úvěru u žadatelů, u nichž by ukazatel DSTI přesáhl úroveň 40 %,” píše se v červnovém úředním sdělení banky, které aktualizovalo doporučení.

Jinými slovy: Banky by si měly dobře rozmyslet, zda dají hypotéku někomu, pro nějž by splátka představovala víc než 40 procent čistých měsíčních příjmů.

A finální ztížení situace pro kupujícího: od listopadu loňského roku se musí u starších bytů platit 4% daň z nabytí nemovitosti. To znamená, že kupec musí mít připraveny ještě o desítky až stovky tisíc korun víc, než je cena, kterou platí za byt druhé straně. Opět jde o peníze, které musí mít v hotovosti, nelze si na to půjčit u banky.

Co to všechno znamená konkrétně v praxi, zjistíme, když do těchto vzorců doplníme data o cenách bytů z portálu Cenovámapa.org nebo od developera Trigema.

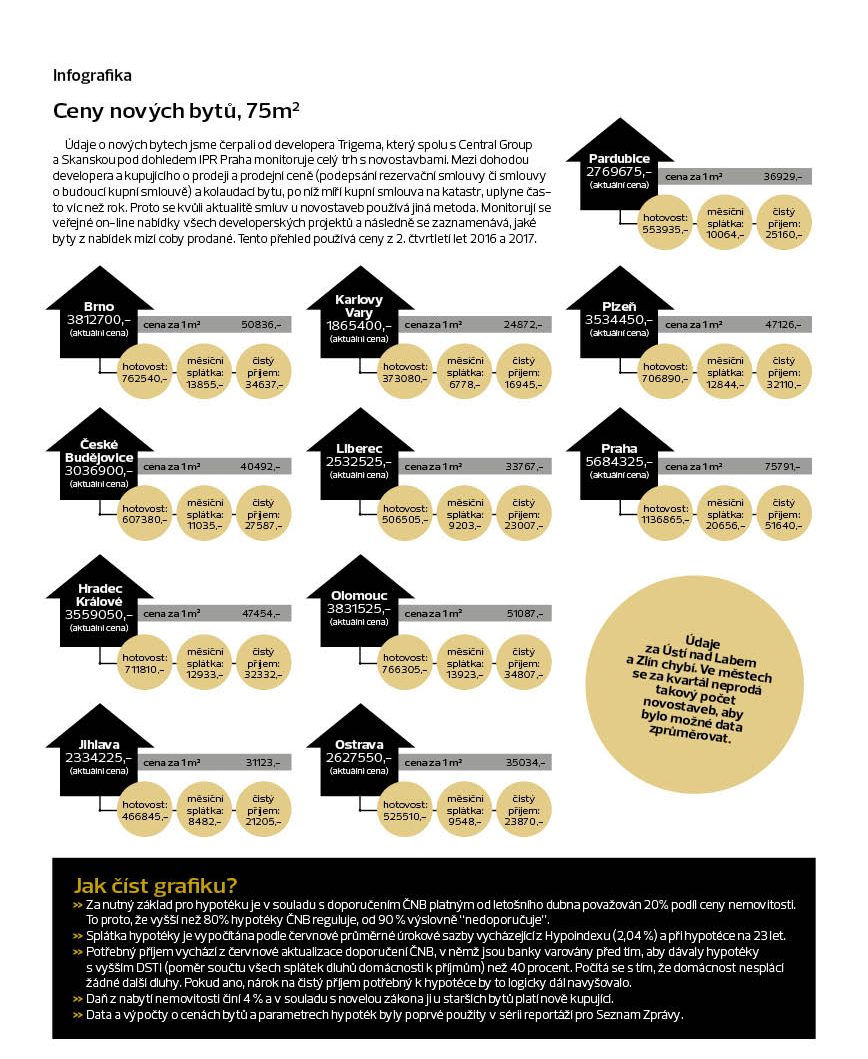

V Praze se v průměru prodával 75metrový byt v novostavbě v druhém čtvrtletí letošního roku za 5,68 milionu korun, což je o 15 procent víc než před rokem, a dokonce o 36 procent víc než před dvěma lety.

Kdo by si takový byt chtěl koupit, měl by mít našetřeno 20 procent, tedy 1,14 milionu korun. Na zbylých 4,54 milionu si vezme hypotéku, což znamená při červnové úrokové sazbě (2,04 procenta ročně) 20 656 korun měsíčně. Aby to nebylo víc než 40 procent čistých příjmů domácnosti, měla by daná rodina mít čistý měsíční příjem alespoň 51 640 korun.

To by domácnost se dvěma průměrně vydělávajícími členy těsně zvládla. V období, kdy je ale jeden z nich třeba doma s dětmi, už se dostane „pod čáru”.

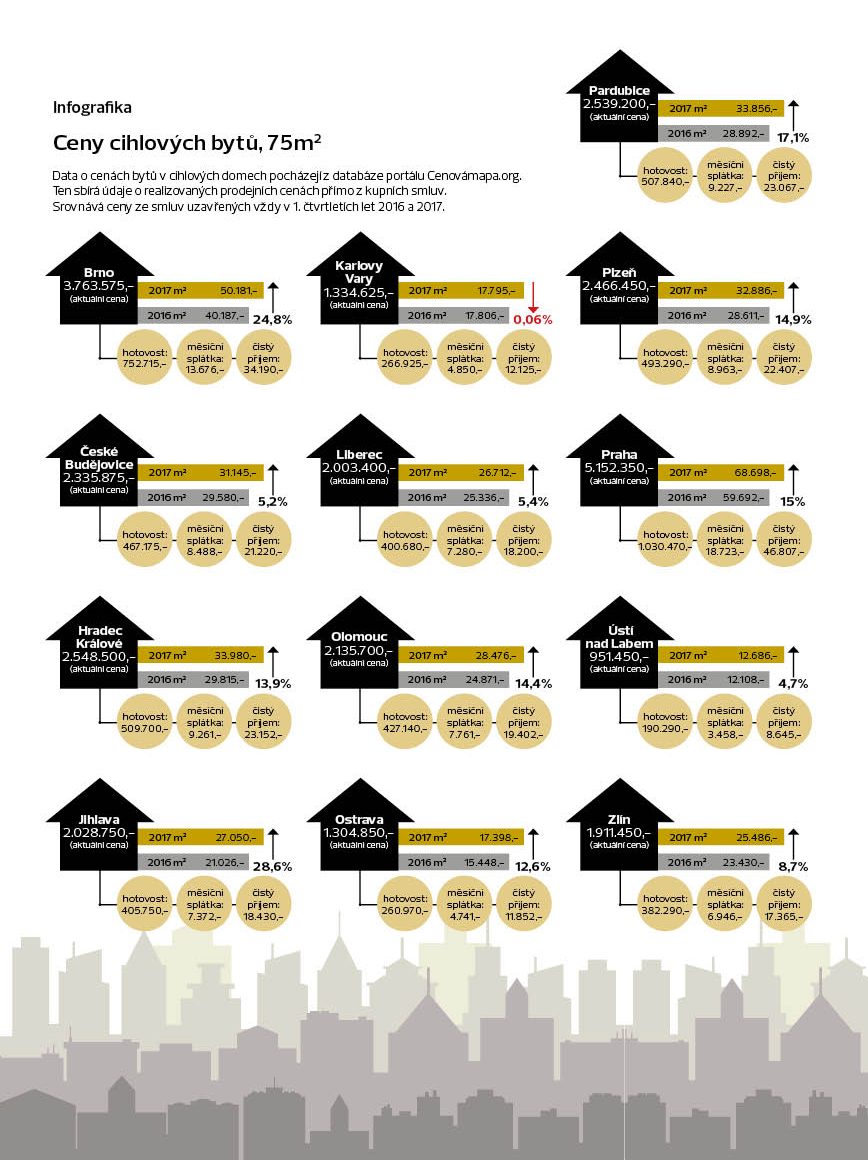

Úplně nejdražším z významných českých trhů je Praha 1. Tam se sice nestaví téměř žádné novostavby, ale i díky fenoménu Airbnb ceny bytů v cihlových domech stále rostou. V prvním kvartálu letošního roku se prodávaly v průměru za 110 tisíc korun za čtvereční metr. Byt o výměře 75 metrů tak stál 8,26 milionu korun.

Na základ k hypotéce bylo potřeba 1,65 milionu korun a zbytek by se (při hypotéce na 23 let) splácel po bezmála 30 tisících korun měsíčně. Dostat takovou hypotéku by mohla dle nového doporučení domácnost, která má příjem alespoň 75 tisíc korun měsíčně. Čistého.

A pozor, je tu ještě zmiňovaná povinnost zaplatit u starších bytů 4% daň z nabytí nemovitosti. To je v případě průměrného 75metrového bytu v centrálním pražském obvodu 330 tisíc korun.

Na opačném pólu – tedy nejlevnějším bydlením – je panelák v Ústí nad Labem. Pětasedmdesátimetrový byt se prodával za 844 tisíc korun, což znamená nutnost základu 169 tisíc a splátku hypotéky ve výši 3069 korun. Z ní vypočítaný nutný příjem pro splnění doporučení ČNB – tedy 7672 korun – je tak nízký, že jde spíš o teorii. V bance by domácnost s nižším příjmem, než je minimální mzda, v praxi nejspíš nepochodila.

Mezi extrémy v podobě Prahy 1 a Ústím nad Labem jsou v přehledu, který vám předkládáme, seřazena všechna krajská města.

(text pokračuje pod grafikou)

Grafika: OuYee

Na tom, že jsou byty drahé, a především v Praze pro střední třídu už nedostupné, se shodují developeři i realitní makléři. Tedy ti, kdo ve finále cenovky na byty věší.

Důvodů je hned několik.

Prvním je vysoká poptávka živená rozjetou českou ekonomikou a nízkými úrokovými sazbami. Regulace ČNB ji ještě podle dostupných údajů nezkrotila.

A podle provozovatele serveru Cenovámapa.org Milana Ročka mají regulatorní opatření dokonce opačný vliv: mnoho zájemců motivovala k rychlejšímu nákupu nemovitosti předtím, než začala platit. Tito zájemci také byli ochotni v časovém presu akceptovat vyšší cenu.

Nabídku vytváří čím dál tím víc spekulanti a investoři. Těm prvním se vyplatí při dvouciferném růstu cen pořídit si nový byt ve chvíli, kdy jde do prodeje. Když se pak za rok a půl kolauduje a je hotový, může ho spekulant přeprodat o deset až dvacet procent dráž, protože ceny mezitím povyrostly.

Investory – tedy ty, kteří si na rozdíl od spekulantů byt chtějí nechat – zase motivuje vysoká poptávka na trhu s nájemním bydlením. V turisticky atraktivních lokalitách potom i možnost krátkodobých pronájmů pro turisty (zejména přes službu Airbnb), u nichž je výnos výrazně vyšší než u dlouhodobých pronájmů.

Zároveň hlavně v Praze na trh přichází málo nových bytů, a poptávce tak nestačí nabídka. Způsobují to pomalé povolovací procesy, které brání některým developerům stavět. Výsledkem je stav, kdy je na trhu bytů málo a příliš si mezi sebou nekonkurují. Tedy ideál k tomu, aby zboží, v tomto případě byty, zdražovaly.

Dobře to ilustrují čerstvě zveřejněné výsledky největšího českého developera Central Group za loňský rok. Developer každoročně prodává víc a víc bytů, naposledy jich bylo 1250. Na oznámeném meziročním zdvojnásobení zisku (celkem na 1,2 miliardy korun) se tak podílí hlavně zdražení bytů.

Na druhou stranu několik developerů, kteří loni či předloni patřili do první pětky, dnes kvůli povolovačkám v podstatě nestaví a propadají se hluboko dolů. Z pohledu stavebníků je tak prostředí velmi příznivé pro ty, kterým se daří, ale zároveň až smrtící pro ty, kterým se zrovna sešlo víc projektů, jež se nedaří dotáhnout do finále.

I realitní profesionálové už ale vyhlížejí korekci. Otázkou je, jakou bude mít podobu. Zda přijde impuls (muselo by jím asi být ochlazení ekonomiky a trhu práce), který byty nominálně zlevní, jako tomu bylo v roce 2008. Nebo se začne na hlavní trhy dostávat víc bytů, což vytvoří tlak na cenu.

Anebo se nestane nic z toho, jen se ceny bytů dostanou zkrátka tak vysoko, že pro ně nebudou kupci. V tom případě by nejspíš došlo ke stagnaci či mírnému poklesu cen, ze kterých by zároveň relativně ukrajoval paralelní růst mezd.

Grafika: OuYee

Grafika: OuYee